• סעיף 9 א(ב) לפקודת מס הכנסה קובע כי על הכנסה מ "קצבה מזכה", שמקבל נישום שהגיע ל "גיל פרישה" (כהגדרת המונחים בסעיף 9א לפקודה), יחול פטור ממס בשיעור שנקבע בסעיף האמור.

עד ליום 31.12.2011, קבע סעיף 9א(ב) לפקודה כי על הקצבה המזכה יחול פטור ממס בשיעור מרבי של 35% מסכום הקצבה המזכה ובכפוף לתקרה.

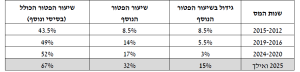

• במסגרת החוק לתיקון פקודת מס הכנסה (תיקון 190 והוראת שעה)התשע " ב ,2012- שנכנס לתוקף ביום 01.01.2012 (להלן: "יום התחילה"), נקבע כי בנוסף לשיעור הפטור המרבי העומד על 35% מ "תקרת הקצבה המזכה" (כהגדרת המונח בסעיף 9א לפקודה) (להלן: "הפטור הבסיסי"), שיעור הפטור על הקצבה המזכה יגדל וזאת במסגרת מספר פעימות עד לשנת המס 2025 (להלן: "הפטור הנוסף"). כך, שבשנת המס 2025 שיעור הפטור, הנגזר מתקרת הקצבה המזכה, היה צריך לעמוד על 67% מתקרה זו וזאת על פי הפירוט הבא:

• עם זאת, במסגרת תיקון 275 לפקודת מס הכנסה (ס"ח 3336 , פורסם ביום 22.12.24 ), נקבע שהפעימה האחרונה בהגדלת שיעור הפטור הנוסף, שכאמור הייתה אמורה לעמוד בשנת המס 2025 על 15% , תפוצל על פני ארבע שנות מס, וזאת לפי הפירוט הבא:

• הנחייה זו נועדה ליתן הוראות למשלמי הקצבה המזכה באשר לאופן חישוב ניכוי המס במקור בעת תשלום הקצבה, תוך התחשבות בפטור ממס על הקצבה המזכה, וכן כלולות בה הנחיות לעניין הפעולות הנדרשות ממשלמי הקצבה, באשר לשיפור תהליך מיצוי זכויות הגמלאים.